海淘信用卡怎么选?海淘信用卡汇率哪些事儿 2022-11-10

汇率,银行,手续费,全币种成本

对于经常海淘的我们,汇率是个不大不小的问题,有时候波动个0.1,在每1000美元就差了100rmb,肯定会在一定程度上影响刷卡成本(平均来说,100这个差价怕是够了这么多或的国内运费了吧)。所以在选择信用卡的时候,所选银行的汇率、所选卡种的手续费情况,就是大家关心的话题了。这篇就来比较下各种情况下的刷卡成本。

刷卡成本=消费金额(1)+卡组织汇兑手续费(银联通道多数可免,全币种可免,非全币种不可免,大约1.5%-2%左右)+卡组织汇率损失(比如各卡组织不同议价能力带来的汇率差,如港币兑美元价差)+还款汇率损失(有时候**起来一个月美元兑rmb从6.5成7,怕不怕,虽然是小概率事件)

一、 消费金额

先说消费金额这个主要部分,我们需要先明确银行是依照什么汇率来结算的。常见的汇率牌价有五个:钞买,钞卖,汇买,汇卖,中间价。其中,“卖价“通常就是银行给我们1外币(比如1美元)信用卡消费结算的rmb价格。钞价就是银行买卖我们手中外币纸币的价格(纸币是主要货币,**是辅币,辅币是不收的,这点全球通行)

接下来我们从今天的各主要银行汇率入手开始分析:

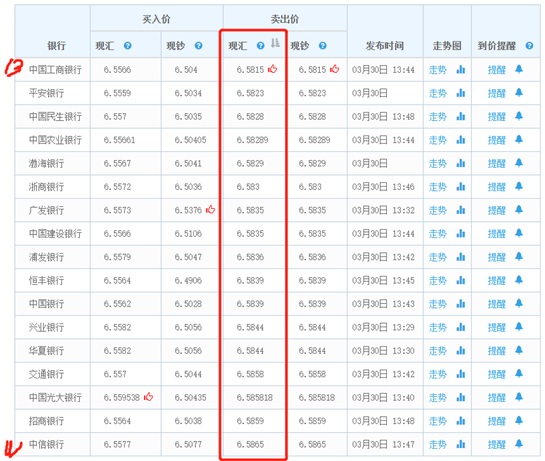

(B=best,W=worst)

可以看到,今天排名前五的汇率最优银行是:工行,平安,民生,农业,渤海(这个只代表今天2021-3-30的排名,会根据各大银行实际的外汇情况调整,比如切到24号,前五名就依次变成了:渤海,华夏,工行,平安,农业)

通过这个方法来看,工行,广发,浦发,民生四家,大多数时候可以排到这个表的前8名,因此在不考虑其他情况的时候,这四家的卡可以优先考虑作为海淘用卡

二、还款汇率损失

入账时的汇率决定了我们在这方面是否有损失,有多大损失。这种情况通常有这样几个情况:

1, 没开通自动购汇功能的rmb全币种卡,按账单日美元结算成rmb还款额;

2, 美元记账,按还款日汇率计算的外币卡;

3, 开通了自动购汇功能的rmb全币种卡(也有可能是双标卡),按入账当日汇率完成结货币转换(注意消费和入账会有1-3天的入账时间不等)。

这里需要区分的是:双标卡通常是银联作为rmb账户,其他卡组织作为外币账户(一般V/M/AE是美元,也有可能是别的币种,JCB是日元或美元);单币卡是单一币种的卡,比如纯美元,纯rmb等;多币种or全币种卡是说某记账本位币(比如rmb)直接对应多种外币,比如日美欧港等,如果刚好要刷的货币不在这里,就会通过比如美元来完成结算。这种的结算应该会比外币卡划算一点(因为少了一手卡组织结算的成本,往下看)

三、卡组织汇率损失

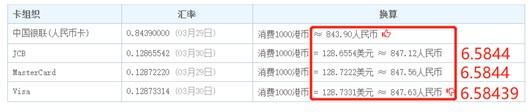

说完银行汇率,肯定要来看看卡组织方面(没有找到直接的美元-rmb汇率,这样直接看好了):

可以看出JCB VS 万事达 VS 维萨卡的时候,Visa卡更优(虽然只有那每100美元1分rmb)

像图里这种涉及第三方货币的情况下,第三方-美元由卡组织完成,汇兑手续费也由此产生,美元-rmb(因为通常国内的外币卡都是美元卡,如果是欧元卡,需参照欧元为中间价的计算)是各大银行自己的牌价(文章头部)。这里没找到ae卡组织的汇率,不过之前咨询过这方面问题,美版的AE卡采用的是某网站(忘了~~淘气)前五日均价,理论上不会太差。

四、卡组织汇兑手续费

首先如果能刷银联的话,**通常会免掉这方面手续费(不过总会在汇率给你找回来的,除非前文提到的港币那种特殊情况),此处省掉至少1.5%,直接由银联按国家当日牌价给你结算了。顺便提一下JCB和Discover。JCB相当于日本银联,也铺了相当数量的持卡人,有一定持卡人份额。Discover和银联合作比较好,两个刷卡通道基本是互通的。大多数全币卡都是在这个项下了,当然也会有美元单币种的全币卡,都是以某币种直接兑换各主要货币,从而达到节省手续费的目的。

其次是刷AE卡,AE卡是固定的1.5%汇兑,当然很多银行会写“免汇兑“不是真的就0,而是银行和发卡方协商后,给你包了这部分成本。这里也顺便说一下为什么AE卡看上去比别家卡好刷过。因为AE既是卡组织也是发卡行,所以有自己独立的结算通道(当然国内情况特殊,AE不是发卡行)。这样的话AE自己承担了一些卡片验证的工作,商家因此不太会卡你。

最不友好的应该是Visa和Master卡。首先汇兑也是1.5%左右,不过也是根据银行的实际情况给你减免掉(这里广发似乎大多不免)。而Visa作为全球最大的卡组织,汇率通常更好看。但是但是但是,这两家可以收取DCC。这个费用是怎么来的呢?跟我一步步走。比如你在泰国刷卡会有这样几种情况:

1, 你的**可以直接兑换泰铢,免费,故事结束;

2, 你的卡不能直接换泰铢,但是你可以通过卡组织结算成泰铢,1.5%手续费,美元或其他币种(也有可能是rmb)入账,故事结束;

3, 你操作失误了,非要刷成卡本位币(美元卡为例),首先1.5%手续费完成美元购买泰铢,然后泰铢不能直接入账,再1.5%转换成美元完成入账,3%手续费,故事结束;

4, 更极端的情况比如你是欧元卡,这家泰国商店狠心黑,只认泰铢,使用的pos机又只能结算美元,就是欧元-美元(1.5%),美元-泰铢(1.5%),泰铢-欧元入账(1.5%),4.5%,故事结束

看到4是不是心惊胆战~~最简单的办法,我就要用你当地货币结账,来终结一切,这样最多就是卡在第2步,1.5%或免费。这个事项在线下消费中尤其重要。

**总结**

综上,我们选取卡的时候怎么选呢:

1, 看银行汇率是否优秀决定银行;

2, 看卡组织汇率和手续费情况决定卡种;

3, 看是否能承受汇率波动决定卡币种和入账规则(是否自动购汇);

4, 看银行活动是否多是否划算,客服和卡片福利如何。

之所以把福利和活动放在最后是因为这个虽然常有,但终究是锦上添花而非长久之道,前三个才是日常消费重中之重。

据此我们**什么卡呢?综合以上各类情况,我们可以简单地说:

1, 民生,浦发卡是可以排在前列的(而且刚好活动也不少);

2, 工行,平安可以排在第二梯队(汇率不错,活动可能因为本人了解偏少,不是很关注);

3, 广发,中行,可以排在第三梯队(活动不少,但是汇率差一点);

4, 常见的中信,招行,光大排在最后梯队(虽然尤其是招行活动也不少,但是这三家汇率很多时候都是倒数)。

如果再考虑一个国内使用的因素,就是AE卡或者双标卡最优了(一卡必然轻松简单,当然为了避免上述汇兑手续费的尴尬,套卡也挺好)。