小心被银行的溢缴款政策反薅 2022-11-10

重点词:溢缴款,手续费,汇率波动

一、什么是溢缴款

溢缴款:指信用卡客户还款时多缴的资金或存放在信用卡账户内的资金,取出溢缴款需支付一定金额的费用。该笔款项可增加信用卡的(临时)可用额度,或直接用于消费还款。如果信用卡内有溢缴款,则先扣溢缴款,再扣信用额度,溢缴款大于消费金额,则不会形成透支。溢缴款是不计息的。

二、溢缴款的坏处

听上去溢缴款不错,但实则不然:信用卡的本质是银行给持卡人的短期循环性消费贷款,执行的是你找银行借钱,用一阵子再还钱这种方式。也就是说虽然听上去银行收了你的溢缴款,给你增加了“临时”额度,但是这是因为你给银行放了笔钱(也可以想象成你暗示银行我要超限额用卡),所以不会给你带来任何好处。

反而,因为你存到了信用卡里

1银行不会给你利息(因为银行不能用这个钱投资)

2取出时虽然有相应的溢缴款提现规则,但实际上大多还是收取手续费的,只有少部分银行通过特定渠道取回来不收费

3平白占用你的现金,对信用卡没任何帮助反而给了风控你的理由。

可能前两个都比较好理解,第三条是什么意思呢?占用现金就不说了,本来你可能要用这些溢缴款做个投资,结果丢进了“黑洞”。风控呢?首先虽然你存了溢缴款,在你原本(假设1万额度,3千溢缴款)1万的额度上增加了3千消费,但是因为这不是银行许可借给你的额度,所以你刷卡去买12000的东西是超了银行卡限额的,对银行来说就是你“超限消费”了!恐怖吗~

还有一个原因就是,比如风控很严格的交行,据传曾经被人靠多次溢缴款提额之后套现跑了。所以这种行为尤其在交行(包括同样很严格的汇丰)对这种行为会非常**。

三、如何尽量避免溢缴款

说到这基本上大家应该都会去尽量避免溢缴款了,最好用的方法应该就是拿着钱去银行(或者通过网银方式)按照银行算好的金额去还款,每一分都不要浪费。

但是这里还是会有一些情况,是因为外币消费(海淘)产生的,有些难避免:

1退货或砍单时造成的汇率差,而且这个汇率差刚好在我们还款之后,那就有了溢缴款或者新欠费,当然新欠费一般会归到下期

2优惠提现时算了汇率,造成:我花了50刀,计入rmb xxx,从55优惠提现50刀还款,计入rmb yyy,这里因为汇率波动有一个差值,形成新欠费或溢缴款

四、产生了溢缴款怎么办

只有两个办法:

1取出

2刷掉

这里当然是**大家刷掉,因为无损,不过要避免上边提到的超限消费等情况

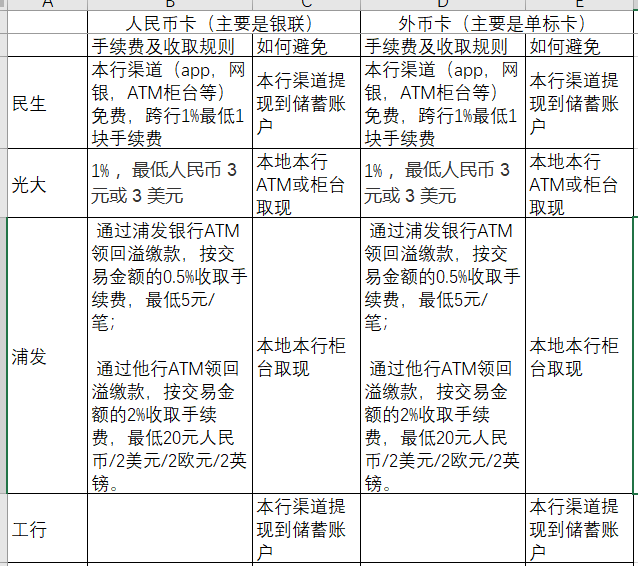

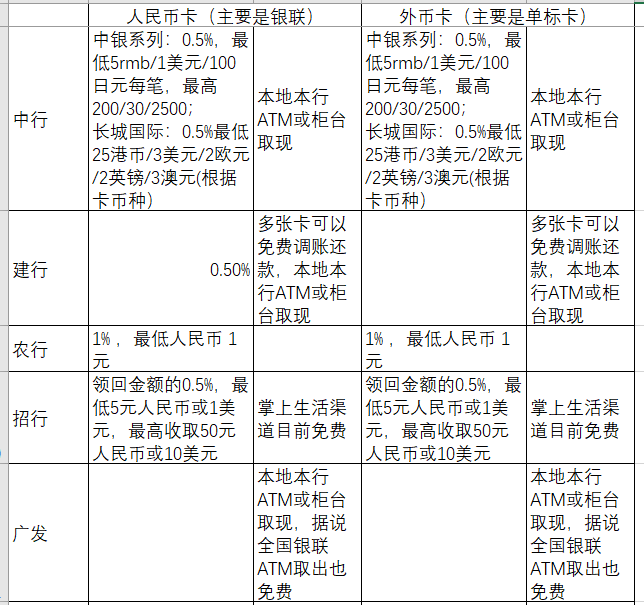

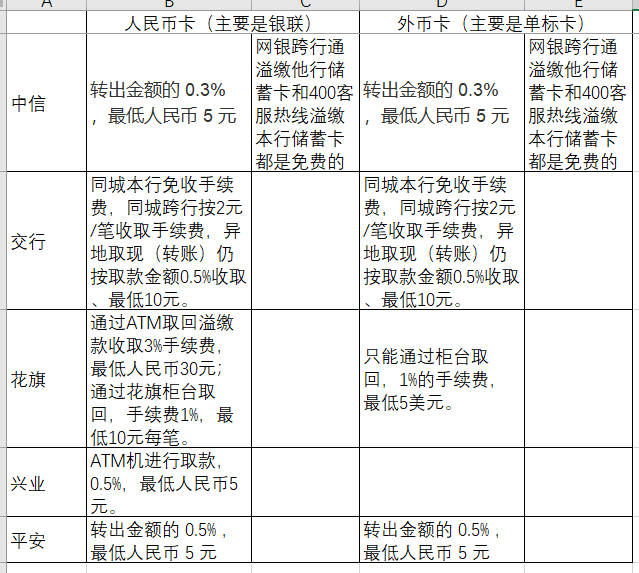

五、取出费率

取出溢缴款并不总是免费的,甚至大多数时候都是强制收费的(坑不坑,你的钱给了银行,不给你利息还要收钱才能取回)。虽然目前国内各大银行在调整政策,但在这项上,还是不如外卡方便。下面为大家总结一下各主要银行收取溢缴款费用的费率和避免方法(刷掉一定免费,这里不单独总结)

总结:

在能查到的范围里,民生、光大、浦发、工行、中行、建行、中信、广发、招行,这些是明确有办法无损取回的,但毕竟难免一番折腾,所以还是要小心一下。

另外鉴于以前文章的分析,民生、浦发的各项待遇、海淘返现、利率都是占优的,加上可以免费取回溢缴款,还是可以让大家放心去办的,如果这两家卡你还没有,那就快来关注55的信用卡申请一张,顺便领取优惠吧~~(55APP-我的-信用卡优惠)