申卡避坑—每个银行开几张卡合适 2022-11-09

关键词:征信,银行性格,额度,数量,首卡,还款

国内大部分银行都是首卡有开卡奖或首刷礼,所以在这个基础上,如果二卡也能有一定好处(不是A银行的第一张卡,统称二卡),当然大家都会去考虑。

但是这里有几个问题:信报能不能看出来这个银行有几张卡(因为你的总额度始终一样)?二卡申请上不上征信?银行的性格对额度调整、卡数量有多大影响?多卡多币种如何还款?

这篇文章主要解读上述问题,当然,主要侧重征信方面。

首先来说信报上有什么。这个因为国内刚刚开始搞,很多人都觉得只是噱头,但早晚会影响到你我的贷款~~

征信内容:

1.申请信用卡(严格来说算贷款产品,但是天天用,而且**可以和银行拿好处的产品)

2.金融机构申办贷款,包括各类贷款,房贷,车贷,消费贷、信用贷

3.贷款的还款记录

4.各类公共信息缴费情况,如社保公积金,电信欠费,法**民事判决记录等

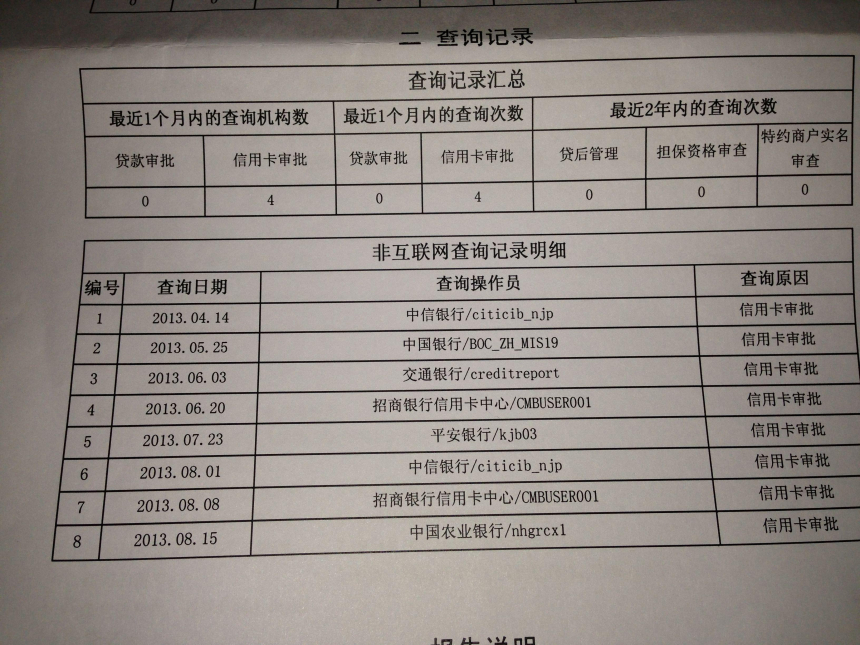

对我们来说,最简单的信报记录应该就是申请信用卡,格式是这样:

#年#月#日机构“XXXX行”发放的贷记卡(RMB账户),业务号##,授信额度#元,信用/免担保,截至##年#月#日尚未激活。

注:图片来自网络,本站不对上述信息泄露负责

信报上关于信用卡的信息:

1、查询记录

申办信用卡的时候银行主动查询你的信用报告(在美国叫hard pull,新开信贷产品会查,有些其他情况也会查,回到国内,你的各类金融贷款也是会有的,只不过不在信用卡条目里)

个人信报上会体现最近24个月内的所有查询记录,自己查的也有(在美国叫soft pull,银行不定期审查调额度也是这个,算是贷后管理的一部分,主要是看你资质、信用记录有没有剧烈波动,只要不是太多一般没影响,当然如果自己申请提升额度,可能也是hard pull)。需要注意,如果短期内查询记录过多,有负面影响(部分银行会扣分)一般24个月内4-6个信用卡申请应该是比较**的数量。

2、授信额度

银行一般是按照实际额度上报额度。但是也有特殊的(可能迫于刚性扣减的压力又不想对央行透明自己的计算数额?瞎说的)。其实相当于你的贷款额。

少报额度的话,有利有弊。好处可以降低总授信额度(当授信很高的时候),但是会显得你使用比例较高(总额度A,每月用了B,比例太高显得你控制不住自己,给多少花多少不管能不能还钱,那就是个危险信号)

3、信报账户

你信报里会显示你有几张卡。通常一张信用卡一个币种会显示一个账户(套卡就会有两个了,两个币种),但有些银行会合并,所以信报上的账户显示有这三种情况:

A.信报账户合并,账单合并。信报只有1个RMB账户,1个美元账户,比如浦发、民生、招行、平安等。

B.信报账户不合并,账单合并。信报上每张卡都是独立的,账单还款日是统一的,还款时需要每张卡单独还款,比如建行、广发、中信、光大等。

C.信报账户不合并,账单也独立。申请一张卡多一条信报,有独立的账单日,要分别还款,最典型的就是工商银行(这种要记得设定一下自动最低还款,以免影像记录,当然很少情况)

所以,信报是能大致看出你有几张卡的

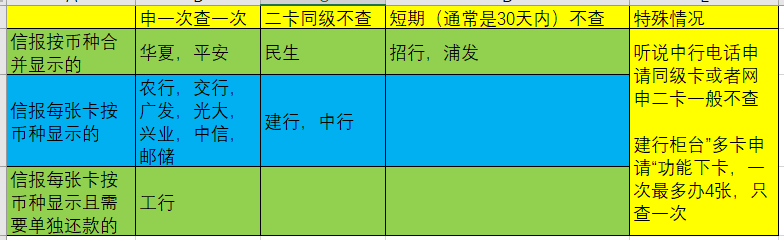

那么二卡上不上征信呢?有一些大神做过肉测,基本情况总结见下表

总结一下就是浦发、民生(他俩又排在前列)、招行、华夏、平安会根据币种汇总信报,而且合并账单统一还款,尤其浦发和招行二卡不太查征信,这样的话只要有他们的一张卡,就不太担心新问题的发生了。

接下来梯队是中行和建行,如果止于金卡的话,基本上不会增加新的信报数量,不过可以看出不同的账单(卡数量)。

其他家的制度都差不多,申请一次查一次,可能的情况下尽量避免工行就好了(不过他家好卡一只手数的过来,下卡又典型的难,论守财奴,壮哉我宇宙行)

总结:如果你的卡只有民生/浦发/招行/平安/华夏的,而且所有卡的历史超过2年,那么还真看不出来你总共有几张卡,但是其他任何银行都看得出来

银行性格与提额、卡数量

卡多并不意味着不好,尤其是一个银行的卡共享所有额度,所以**的影响就是新卡的信报数量了。

有些银行不喜欢你卡太多,这种银行如果你资质不错,要首先考虑下卡:比如建行、中行、工行、邮储等

不过很多银行对你卡多还是不太**的,但是会对你持卡后的行为不断跟进(比如你用不用我的卡,怎么用,特别细致的管理控制),所谓风控严格是也,除了上边的交行,还有汇丰等,这些银行的信用卡一定要注意健康用卡。

还有些风控很松的,发卡后基本不鸟你的,当然估计提额也比较遥远的:中行、花旗、广发这些都是。

还有一些特别喜欢推销现金分期提额,典型的就是花旗和光大(办个分期额度*2都是标准操作)

还有一些喜欢你日常多用,大中小额各种地方都用一用,最好刷一刷,这样提额比较快(通常半年左右提一次额),这种有浦发,民生,招行,中信等。

也就是说如果你日常不太喜欢信用卡,只是海淘用一下,那就中行、花旗、广发随个缘也行;如果想减少卡数量,集中优势推倒建行、中行或工行的优质卡,是必备工作之一;如果国内日常使用比较多,有喜欢参加各种活动,浦发、民生、招行都是**行列。

最后说一下多卡多币种的还款

参照上边的表格,我们知道除了第一行的五个银行是按币种还款以外,所有的卡和币种都是要单独还款的,当然大多是同一天截止还款,提前准备好资金就完了。

特例是工行:一个卡一个账单日,自然也就有不同的还款日,如果刚好你中奖了,有他家三五张卡,万一再来个10币种的全球卡,而且刚好这个月美澳加法英德都有消费,那么恭喜,你要看好各种账单逐一还卡了。

总的来说,我们肯定是希望额度越高越好,信报越整齐越好,所以参照上述信息,合理选择银行、控制卡片总数就显得很重要了。希望大家通过以上的总结,更了解哪家银行的卡适合自己。